对外宣称“低息贷款”的360借条再被投诉。近日,来自广东的简女士联系到本报记者投诉称,自己通过贝贷平台申请到360借条的小额贷款,提前还款时发现要多支付超过千元的利息,这与她最初通过贝贷平台申请贷款时显示的信息并不一致,“贝贷和360借条在联手通过文字游戏模糊概念误导用户。”

同时简女士还告诉记者,自己申请贷款时合同上标明年化利率为7%,但实际需要支付的利息却高于年化15%,怀疑自己陷入了360借条的“低利息圈套”。◎山东商报·速豹新闻网记者 冯云云 实习生 杜姿霖

贝贷APP显示的提前还款规则

通过贝贷借款两万元

提前还款竟多收逾千元利息

“当初借款时看了电子合同,觉得没问题就借了,没想到提前还款时才发现需要多支付一千多块钱。”简女士是广东省的一名小学老师,工作之余在贝店上当店主卖货,听其他店主说在贝店上可以借钱,而且利息不高,急需资金周转的简女士就申请了贷款。

简女士告诉记者,自己最初是不放心在贝店这个平台上借钱的,“先借了500块钱测试了一下,半个月后提前还款收了八块钱的利息。”这样的利息简女士认为可以接受,就于去年12月在贝店会员中心申请贷款,之后按照操作提示下载了贝贷APP,确认借款2万元后,贝贷平台为简女士匹配的资方是360借条。

今年2月份,简女士手头资金宽裕了便想一次性还清剩余欠款,却发现除了剩余本金和当月固定息费265.6元外,还要多支付3个月的利息,简女士这才知道,自己申请的贷款需要分12期还清,如果选择提前还款需要支付较高的手续费,“但最初贝贷提供的电子合同中,没有说不可以提前还款,也未将这些规则完全展示清楚。”

为了能少还一些利息,简女士决定等等再一次性结清。4月6日还完第四期本金和利息后,简女士又一次尝试提前还款,结果发现竟然需要支付比上一次还高的费用,“虽然只使用了4个月的资金,但总共需要支付接近9个月的利息。”

记者从简女士提供的贝贷页面截图上看到,截至4月13日,其应还本金为13333.32元,如果选择提前还款则需要支付1173.43元分期利息。在发现提前还款需要多付近5个月的利息后,简女士找到当初为自己匹配360借条的贝贷平台,“贝贷客服告诉我,具体情况要找360借条反映,贝贷无权干涉。”

公开资料显示,贝店是贝贝集团旗下的手机开店平台,隶属杭州贝佳电子商务有限公司,贝贷则由杭州贝融科技有限公司运营,属于贝店旗下一款贷款撮合产品,除为简女士匹配的360借条外,贝贷主页上还显示与海尔金融消费、马上金融等存在合作关系。为核实简女士这笔贷款的具体情况,记者近日多次拨打天眼查披露的杭州贝融科技有限公司电话,但该公司电话一直处于无人接听状态。

平台和资方规则不一致?

客服称贝贷标示不准确

在贝贷客服表示“自己无权干涉”后,简女士找到360借条客服协商,360借条客服回复其称,用户提前还款应该按照实际使用天数,最高不超过日息0.1%收取,并称按期还款资金利用率较大,使用更划算。

针对简女士质疑的通过贝贷申请贷款时,并没有标明选择提前还款需要支付手续费这一规则,360借条客服回应简女士称,“贝贷上的规则标示不准确,不能作为依据,具体还款规则还是要以360借条为准。”

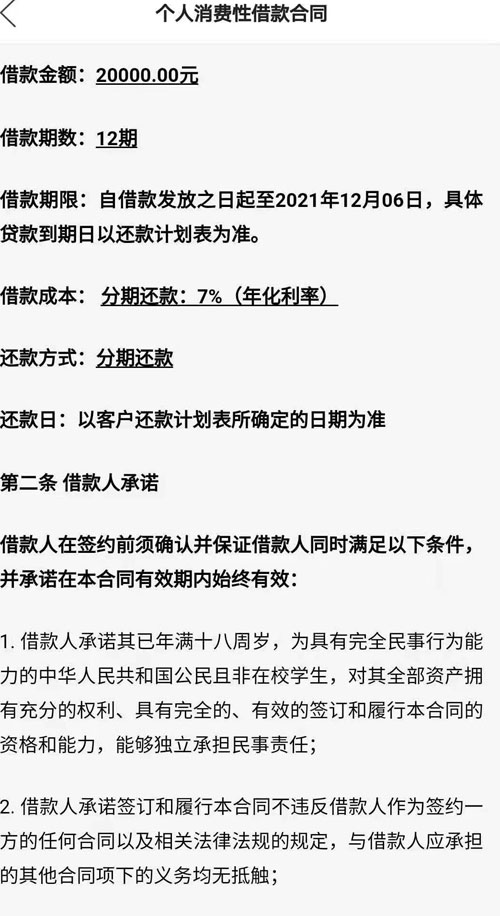

记者看到,贝贷页面上提供的提前还款规则显示,提前还款金额包括:分期未还本金+当期息费总额+提前结清手续费(若有),其中提前结清手续费是分期未还本金的0.1%。“关于分期未还本金的0.1%这一点,我理解的是剩余所有未还本金的0.1%,但360借条客服告诉我是剩余未还本金每天的0.1%。”简女士认为,贝贷页面上这句话是存在歧义的,规则上并未对此进行具体说明。

“按照360借条客服的说法,假如我借了一万元,分期一年还清,即使第二天想提前还款,也需要支付一年的利息,但这样的规则不管是贝贷还是360借条,都未在我申请贷款前做出详细说明。”简女士表示,贝贷和360借条是合作关系,但对同一款产品的规则标示却不一致,质疑贝贷和360借条联合起来模糊概念通过“文字游戏”误导客户。

合同上标着年化利率7%

两万元用一年利息竟有三千多

更让简女士气愤的是360借条的不实宣传。简女士告诉记者,自己现在还经常收到360借条发来的短信,“急用钱找360借条,30天免息”“借万元最低日息2块7”等内容频繁出现,简女士给记者展示的电子合同上也显示,自己从360借条申请到的分期贷款年化利率为7%。

简女士仔细计算后却发现,自己根本没有享受到这么低的利息,通过贝贷从360借条申请到的“个人消费性借款合同”上写明:分期还款的借款成本为年化利率7%,但是实际借款后她发现,2万元12个月的利息总共是3079.2元,年化利率接近15.4%。与此同时简女士发现,每个月的固定息费是按照2万元本金计息,“但我每个月都还了一部分本金,还到最后一个月时我的剩余本金只有不到1700元,但依旧是按照本金2万元支付利息,这样算起来实际需要支付的年化利率远远高于15.4%。”

目前,简女士陷入两难的境地:本身并不需要继续使用这笔贷款,但若要提前还款,就要多支付逾千元利息。简女士告诉记者,希望可以通过自己的经历提醒广大金融消费者:“网贷风险大,需要借钱还是要去正规银行,不要被所谓的低利息所蒙蔽,一旦进入‘圈套’,就只能任人宰割”。

公开资料显示,360借条是360金融集团旗下消费信贷品牌,360金融已于2018年在纳斯达克上市,平台旗下包括360借条、360小微贷和360分期。天眼查显示,360借条运营主体为福州三六零网络小额贷款有限公司,注册资本5亿元,法人代表为王仕鹏。

为何合同上标明的年化利率与用户实际需要支付的利息不一致?用户并未使用剩余日期的本金,却仍需支付部分利息的计息方式出于何种角度制定?为求证上述问题,记者日前多次致电福州三六零网络小额贷款有限公司,但企业公布的电话均处于无人接听状态。

| 监管部门回应 |

部分机构宣传不规范

就360借条在简女士提前还款时收取手续费、用户还款时实际年化利率与“个人消费性借款合同”中7%的年化利率不符、不将“提前还款需支付手续费”等规则在APP首页进行显著提醒等行为是否违规的问题,记者近日联系到福建省金融办,负责媒体采访工作的盖姓工作人员表示,“如果用户借款时与借贷机构签订了合同,还是要根据合同来执行。”盖先生也坦陈,当前部分消费金融公司、网络小贷公司在对外宣传时确实有不规范的地方,提醒金融消费者提高风险防范意识,申请贷款前一定看清合同条款,“针对360借条的相关投诉,可联系企业注册地的福清市金融办。”

记者随后致电福清市金融办,工作人员表示可将采访函发至金融办邮箱,随后给予回复。昨日发稿前,记者再次致电福清市金融办,金融办工作人员称已经将采访函转至360借条,企业并未给予他们回复,并称他们已经向上级单位汇报,但目前尚未接到可以接受媒体采访的通知。