|

“РЯЪІЮвНшЙЛСЫбЇЗбЃЌетвЛДЮЮввЛЖЈвЊКУКУбЇЃЌВЛЦЦВЛСЂЃЌИјздМКвЛИіИФБфЕФЛњЛсЁЃ”дквЛМвВЦЩЬХрбЕЛњЙЙзщжЏЕФаЁАзРэВЦбЕСЗгЊЕФПЮЬУЩЯЃЌга“аЁАз”ЗЂГіетбљЕФ“БЃжЄ”ЛАгяЁЃАщЫцзХжБВЅМфРэВЦРЯЪІЕФТєСІЭЦЯњЃЌСєбдЧјКьАќВЛЖЯЕЏГіЃЌ“……вбЙКТђ”ЕФзжбљГжајИЁЯжЃЌЩНЖЋЩЬБЈ·ЫйБЊаТЮХЭјМЧепПДЕНЃЌВЛЩйРэВЦаЁАзвЛУцИааЛРЯЪІЕФЯЄаФНЬЕМЃЌвЛУцЛ§МЋЯТЕЅ……

СЌШеРДЃЌМЧепЕїВщЗЂЯжЃЌетвбОВЛНіНіЪЧвЛМвВЦЩЬХрбЕЛњЙЙЕФЭјЩЯШеГЃЁЃПЮКѓЃЌЮЂаХШКжаШдВЛЖЯгаШЫЩЙГіЪ§ЧЇдЊЕФПЮГЬЗбгУжЇИЖНиЭМЃЌвВгабЇдБСєбд“НшЧЎТђПЮ”ЃЌЯЃЭћДгИКеЎЦ№ЕузпЯђВЦЮёздгЩ……

НќЦкЃЌЛљН№ЪаГЁе№ЕДЃЌЧАаЉФъГЂЕНРэВЦЬ№ЭЗЕФаЁАзУЧПЊЪМШШждКХГЦФмЙЛДјШЫзпЯђ“ВЦЮёздгЩ”ЕФВЦЩЬПЮЁЃЕЋВЦЩЬПЮецЕФФмАяжњШЫУЧЖЬЦкФкЪЕЯжгЩ1ЭђЕН33ЭђЕФ“ЭЛБф”ЃПЩѕжСЛЙгаШЫеЙЪОСЫ120ЭђдЊЪевцЕФНиЭМ……ЩНЖЋВЦОДѓбЇН№ШкбЇдКНЬЪкеХбгСМБэЪОЃЌЖдгкетРрРэВЦПЮГЬЃЌаЁАзУЧЛЙЪЧвЊВСССблОІЁЃ“ЯывЊЭЈЙ§МИНкПЮЕФбЇЯАБуЛёЕУГЌЖюЕФЪевцТЪЪЧВЛЬЋЯжЪЕЕФЃЌгШЦфЪЧЮЊБЉИЛНшЧЎЛђДћПюжЇИЖИпЖюПЮГЬЗбгУЕФзіЗЈИќЪЧВЛРэжЧВЛПЩШЁЕФЁЃ”

ЁђЩНЖЋЩЬБЈ·ЫйБЊаТЮХЭјМЧеп зодЊЕТ

“ХЌСІОЭЛсгаЛиБЈ”ЪЧДэЕФЃП

“ПЊгЊЕквЛЦЊдчЖСЃЌРЯЪІвЊИцЫпДѓМввЛИіПДЫЦе§ШЗЃЌЪЕМЪЩЯШДЕЂЮѓСЫКмЖрШЫЕФДэЮѓЫМЮЌ——ХЌСІОЭЛсгаЛиБЈЁЃ”НќШеЃЌМЧепМгШыСЫСНМвВЦЩЬХрбЕЛњЙЙЕФаЁАзРэВЦбЕСЗгЊЃЌОЙ§МИШеЕФЙлВьЃЌМЧепЗЂЯжЃЌСНМвРэВЦХрбЕЛњЙЙЕФХрбЕЫМТЗКЭФкШнДѓЭЌаЁвьЃЌдкПЊЦЊЛЗНкЃЌСНепВЛдМЖјЭЌЕибЁдёАяжњбЇдБНЈСЂ“ИЛШЫЫМЮЌ”ЁЃЕЋЖдЗННЋ“ХЌСІОЭЛсгаЛиБЈ”ЙщЮЊ“ДэЮѓЫМЮЌ”ЃЌжБНг“ЕпИВ”СЫМЧепЕФШЯжЊЃЌШУШЫВЛИвЙЖЭЌЁЃ

МЧепзЂвтЕНЃЌдкетаЉаЁАзбЕСЗгЊжаЃЌСНМвЛњЙЙОљЖдРэВЦЕФЛљБОЙлФюНјааСЫНВНтЁЃдкПЮГЬЕФзюГѕНзЖЮЃЌЛсЭЈЙ§НщЩмзЪВњЗжРрЃЌв§ЕМбЇдБШЯЪЖЕНМвЭЅзЪВњНсЙЙХфжУЕФживЊадЃЛЖјНјШыРэВЦММФмжИЕМНзЖЮЃЌПЮГЬжаЛсгУвЛЖЈЕФМЦЫуЗНЗЈЃЌЖд“ИДРћ”етвЛРэВЦИХФюНјааНВНтЃЌШУбЇдБШЯЪЖЕНРэВЦПЩвдШЁЕУЕФЗсКёЛиБЈЃЛЖјЯрЗДЕФЃЌПЮГЬжаЛЙЛсЭЛГіЭЈЛѕХђеЭЖдМвЭЅВЦЮёЕФгАЯьЁЃ“ЮвУЧЕФШЫЩњОЭЪЧвЛИіИДРћЕФЙ§ГЬЃЌЮвУЧбЇЯАОЭЪЧдке§ЯђИДРћЃЌЮвУЧКФЗбЪБМфУПЬьЛьШезгОЭЪЧдкЗДЯђИДРћЃЌЩѕжСОЭЫуФуЪВУДвВВЛзіЃЌЭЈЛѕХђеЭвВЛсвдУПФъ10%ЕФЫйЖШЪеИюФуЁЃ”РэВЦгЊЕФжИЕМРЯЪІШчЪЧЫЕЕРЁЃ

МЧепПДЕНЃЌдкИќЖрЕФЪБМфРяЃЌЭЈЙ§бЇЯАЬсЩ§РэВЦММФмЃЌНјЖјгЩЧюБфИЛЕФЫМЮЌТпММИКѕдкУПЬьЕФдчЖСЁЂЪЕВйвдМАжБВЅПЮГЬжаЗДИДЬсМАЁЃ“бЇЯАЃЌЪЧШУЪБМфдіжЕЕФзюДѓАьЗЈЁЃ”“еЦЮее§ШЗЕФРэВЦзЫЪЦЃЌЪЧДѓВПЗжЦеЭЈШЫжТИЛЕФЮЈвЛЭООЖЁЃ”“РэВЦММФмЕШгкЪевцТЪЁЃ”……

Ь§ЬУПЮЪевцЬсЩ§Ъ§ЪЎБЖЃП

дкв§ЕМбЇдБНЈСЂСЫРэВЦвтЪЖжЎКѓЃЌПЮГЬЕФжиЭЗЯЗЛЙЪЧдкРэВЦММФмЕФХрбЕЁЃдкбЕСЗгЊжаЃЌМЧепзЂвтЕНЃЌПЮГЬНВЪІАДееВЛЭЌРэВЦЙЄОпЕФЪевцТЪКЭЗчЯеЗжЮЊМИИіЕШМЖЃЌжївЊАќРЈРњЪЗЪевцТЪ3%ЁЋ6%ЕФЯжН№ЙмРэРрЙЄОпЛѕБвЛљН№ЁЂЙњеЎФцЛиЙККЭДђаТеЎЃЌРњЪЗЪевцТЪ6%ЁЋ15%ЕФЮШЪевцЙЄОпПЩзЊеЎКЭЩњЧЎзЪВњаЭЗПЕиВњЃЌЛЙгаРњЪЗЪевцТЪ15%ЁЋ25%+ЕФРэВЦБиБИКЫаФЙЄОпЙЩЦБЁЂЛљН№КЭREITsЃЈВЛЖЏВњЭЖзЪаХЭаЛљН№ЃЉЁЃ

дкНВНтЙ§ГЬжаЃЌетвЛЯЕСаЙЄОпвВзёбЪевцКЭЗчЯеДгЕЭЕНИпЕФддђЁЃдкЪзЯШНВЕНЕФЛѕБвЛљН№ЩЯЃЌжБВЅНВЪІДгдРэНВЦ№ЃЌВЂНЋЦфЪевцТЪгывјааЛюЦкДцПюЯрЖдБШЃЌЫцКѓв§ШыжЇИЖБІЕФгрЖюБІЁЂЮЂаХЕФСуЧЎЭЈЃЌДгИќИФСНепЕФЛљН№ВњЦЗвдЬсИпЪеШыЕФаЁММЧЩГіЗЂЃЌдйНщЩмШчКЮбЁЙКЪевцИќИпЕФЛѕБвЛљН№ЃЌЪевцТЪвВж№НЅЬсЩ§ЃЌзюКѓМЦЫуЯТРДБШЦ№вјааЛюЦкЕФЪевцПЩвдЬсЩ§ЪЎгрБЖЁЃ

дкКѓајПЮГЬжаЃЌЖдЙњеЎФцЛиЙККЭДђаТеЎЕФНВНтдђжиЕудкЖЬЦкЕФВйзїЃЌдкКЯЪЪЕФЪБЛњНјааЭЖзЪЛђепВЮгыДђаТЃЌПЩвддкЖЬЦкФкШЁЕУЪ§ЪЎБЖгквјааДцПюЕФЪевцЃЌЭЌЪБЛЙВЛашГаЕЃНЯИпЕФЗчЯеЁЃЖјдкЖдЙЩЦБЕФНВНтжаЃЌдђДгЙЩЦБШЁЕУЪевцЕФдРэШыЪжЃЌНВНтСЫЭЖзЪЙЩЦБЕФЮѓЧјЃЌвдМАШчКЮЭЈЙ§ВЦБЈЕШЭООЖНјааЦѓвЕЗжЮіЕФЗНЗЈЁЃдквЛжССНжмЕФХрбЕПЮГЬжаЃЌЭЈГЃЛЙЛсНВНтЛљН№МАREITsЕФЭЖзЪММЧЩЁЃ

ПЩвддкЖЬЦкФкШЁЕУЪ§ЪЎБЖгквјааДцПюЕФЪевцЃЌЭЌЪБЛЙВЛашГаЕЃНЯИпЕФЗчЯеЃПетвЛЫЕЗЈЃЌСЂМДв§Ц№СЫМЧепЕФОЏЬшЁЃецга“ЬьЩЯЕєЯкБ§”ЕФКУЪТЃП

гХаубЇдБПЩФъШыАйЭђЃП

дкМЧепИњбЇПЮГЬЦкМфЃЌМЧепПДЕНЃЌаЁАзРэВЦПЮПЊЩшЕФЯрЙиЮЂаХШКвдМАРЯЪІЕФЫНаХжаЪБГЃФмЙЛНгЪеЕНЙ§ЭљбЇдБЕФгХауРэВЦЪТМЃЁЃОЁЙмжИЕМРЯЪІЗДИДЫЕУїВЂВЛзЗЧѓ“вЛвЙБЉИЛ”ЃЌЕЋЪЧСаОйЕФШДМИКѕЖМЪЧ“ЖЬЦкБЉИЛ”ЕФАИР§ЁЃ

дкжИЕМРЯЪІПкжаЃЌетаЉгХаубЇдБКИЧСЫДгФъЧсДђЙЄзхЕНЭЫанРЯШЫЕФИїИіФъСфЖЮвдМАИїааИївЕЕФШЫЪПЁЃЮоТлЪЧМвЭЅжїИОЛЙЪЧНігааЁбЇЮФЦОЕФРЯФъШЫЃЌОљПЩдкЦфРэВЦПЮГЬЕФжИЕМЯТЪЕЯж“ВЦЮёздгЩ”ЁЃжИЕМРЯЪІЛЙОйР§ЃЌдкЙ§ЭљЕФбЇдБжаЃЌгаШЫЦОНшРэВЦФъШыАйЭђЃЁ

ЛђаэвтЪЖЕНетИі“ЖЬЦкБЉИЛ”ЕФЖюЖШгаЕуЙ§ИпЃЌжИЕМРЯЪІЛЙвдвЛЮЛ61ЫъРЯШЫКЭздЩэОРњОйР§ЫЕУїЃЌБОН№ВЛИпвВгаЛњЛсШЁЕУИпЖюЪевцЁЃ“етЮЛ61ЫъЕФРЯШЫЦОНш1ЭђдЊЕФДцПюЃЌвЛФъКѓДЂаюКЭРэВЦзЪВњзмЖюДяЕНСЫ33ЭђдЊЃЁ”“етЪЧРЯЪІНёЬьвЛЩЯЮчЕФЪевцЁЃ”МЧепПДЕНжИЕМРЯЪІеЙЪОЕФНиЭМЩЯгаНќ9000дЊЕФЪ§ЖюЁЃДЫЭтЃЌвВгаздГЦбЇЯАОЙмзЈвЕЕФ“баОПЩњ”ЃЌвдГЄЦЊИаЮђЕФаЮЪНЖдПЮГЬНјааЭЦМі……

ШЛЖјМЧепЪсРэЗЂЯжЃЌетаЉ“гХауЪТМЃ”ЕФПЩаХЖШВЂВЛФЧУДИпЁЃКмДѓвЛВПЗжАИР§ЃЌНівджИЕМРЯЪІПкЪіЕФаЮЪННјааНВЪіЃЌЛђепвдгыбЇдБжЎМфЕФЮЂаХСФЬьНиЭМаЮЪННјааеЙЪОЁЃЖјдкеЙЪОГіЕФЪевцНиЭМжаЃЌДѓВПЗжНиЭМВЂЮДЯдЪООпЬхШеЦкЃЌжївЊЯдЪОФкШнЮЊЪевцН№ЖюМАЪевцТЪЁЃдкЩйВПЗжЯдЪООпЬхШеЦкЕФНиЭМжаЃЌвВЖрЮЊ2020ФъЕФЪ§ОнЃЌЖј2020ФъЧАКѓвВе§ЪЧНќФъРДЙњФкЙЩЪаКЭЛљН№ПьЫйЩЯеЧЕФЪБЦкЁЃ

дкжИЕМРЯЪІЯђМЧепЭЦЯњНјНзПЮГЬЪБЃЌМЧепБэЪОздЩэГаЪмЗчЯеФмСІгаЯоЃЌбЏЮЪЭљЦкбЇдББЈУћКѓЛсВЛЛсГіЯжПїЫ№ЧщПіЃЌЖдЗНжЛЪЧМђЕЅЛиИДСЫ“вВгаЃЌВЛЖр”ЫФИізжЁЃ

ЭЌЪБЃЌМЧепзЂвтЕНЃЌгыШКФкРЯЪІаћДЋЕФЦеБщЪЕЯж“ВЦЮёздгЩ”ЯрЗДЃЌдк“КкУЈЭЖЫп”ЦНЬЈЩЯЃЌЙигкВЦЩЬХрбЕЕФЭЖЫпжаЃЌБЈУћСЫИпМлПЮГЬжЎКѓУЛеѕЕНЧЎЃЌЩѕжСПїЫ№Ъ§ЧЇдЊЕФЭЖЫпВЂВЛЯЪМћЁЃ

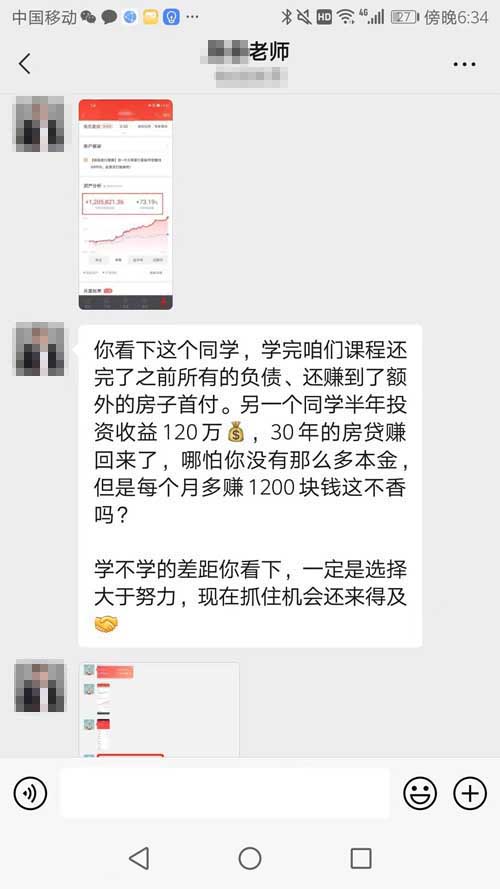

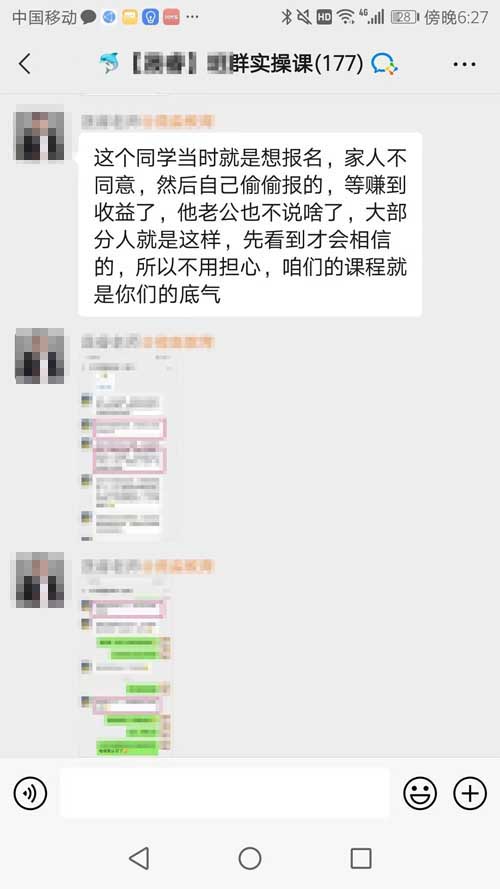

“ЮвжЊЕРФуЪЧЖдбЇЯАУЛаХаФЃЌФуПДвЛЯТЃЌетЪЧЪЕМљАрШКЃЌВЛЪЧФуздМКвЛИіШЫдкЗмЖЗ……РЯЪІвбОПрПкЦХаФЕиИњФуЫЕСЫетУДЖрСЫЃЌФуЛЙЪЧЮоЖЏгкждЃП”дкгЊЦкЕФзюКѓвЛЬьЃЌжИЕМРЯЪІдкЫНаХжаЖдМЧепЫЕЕРЃЌЭЌЪБЯђМЧепЗжЯэСЫбЇдБФъЪевц120ЭђЕФАИР§МАЪевцНиЭМЁЃ

НшЧЎвВвЊБЈУћНјНзПЮГЬЃП

МЧепПДЕНЃЌдкаЁАзРэВЦХрбЕСЗгЊЕФХрбЕЙ§ГЬжаЃЌУПЬьДгдчЕНЭэЃЌЮЂаХШКРяЕФаТЯћЯЂЖМдкВЛЭЃЩСЖЏЁЃаЮШнЦфЮЊ“аХЯЂБЌеЈ”вВВЂВЛЮЊЙ§ЁЃ

МЧепбЁШЁСЫЦфжавЛЬьНјааСЫДжТдЭГМЦЃЌдкдМ24аЁЪБЕФЪБМфРяЃЌЦфжавЛИі200грШЫЕФРэВЦбЕСЗгЊЮЂаХШКжаРлМЦЗЂВМСЫ986ЬѕЯћЯЂЃЌСэвЛИі30грШЫЕФРэВЦбЕСЗгЊЮЂаХШКжаРлМЦЗЂВМСЫ136ЬѕЯћЯЂЃЌЦкМфВЛЪБгажИЕМРЯЪІвдЫНаХЗНЪНЬсабВЮгыбЕСЗгЊжаЕФИїЯюЛюЖЏЁЃ

дкНВНтРэВЦжЊЪЖЙ§ГЬжаЃЌжИЕМРЯЪІЛсгавтЕиЕуГіжиЕуФкШнашвЊдкНјНзПЮГЬжабЇЯАЃЌжюШчдкНВНтСЫДђаТеЎЕФИпЪевцжЎКѓЃЌЛсБэЪОдкНјНзПЮГЬжаЛсбЇЯАШчКЮЬсИпжаЧЉТЪЕФММЧЩЃЛдкНВНтСЫЭЖзЪЙЩЦБашвЊЗжЮіЦѓвЕВЦБЈКѓЃЌЛсБэЪОШчКЮЗжЮіашвЊдкКѓајПЮГЬжаНВНтЁЃ

ЫцзХПЮГЬНјШыжаЦкЃЌжИЕМРЯЪІжБНгНщЩмНјНзПЮГЬЕФФкШнПЊЪМГіЯжЃЌ“гУвЛВПЪжЛњЕФЧЎЃЌЛЛвЛЩњЕФЗЧЙЄзЪЪеШыЃЁгУвЛИідТвЛЖйЛ№ЙјЕФЧЎЃЌЛЛШЋМвЕФжеЩњЪевцЃЁЃЁгУвЛЬьвЛБФЬВшЕФЧЎЃЌЛЛИЛЙ§Ш§ДњЕФДЋГаЃЁЃЁЃЁ”дкРрЫЦ“ЯДФд”ЕФжБВЅПЮГЬжаЃЌжИЕМРЯЪІШчЪЧЫЕЕРЁЃ

МЧепзЂвтЕНЃЌАщЫцзХетаЉЭЦНщЕФЛЙгаСєбдЧјВЛЖЯЕЏГіЕФКьАќЕЙМЦЪБЃЌвдМАГжајИЁЯжЕФ“……вбЙКТђ”ЕФзжбљЁЃЖјЧвдкЭЦМіЙ§ГЬжаЃЌУћЖюЭЈГЃЪЧЯоСПЙЉгІЃЌжИЕМРЯЪІЛсдкжБВЅЪБбЏЮЪЕБЧААрМЖЛЙгаЖрЩйУћЖюЁЃдкПЮГЬЕФЮВЩљНзЖЮЃЌжИЕМРЯЪІвВЛсдкЫНСФжаЗДИДБэЪО“ЬиБ№ЩъЧыСЫУћЖю”Лђеп“УћЖюНіЪЃ2ИіЛђеп3Иі”ЃЌЫћУЧвЛБпЫЕзХ“ЮввВВЛЯыКЭФуЙЕЭЈЬЋЖрПЮГЬЕФЪТЧщ”ЃЌвЛБпУПЬьЖМдкЫНаХ“БОЦкЪЧзюКѓвЛЬьеаЩњ”……

“МвШЫВЛЭЌвтЃЈМЧепзЂЃКБЈУћВЦЩЬПЮЃЉЬЋе§ГЃСЫЃЌШЫжЎГЃЧщЁЃ”дкПЮГЬЕФзюКѓНзЖЮЃЌЮЂаХШКФкЭЦЯњНјНзПЮГЬЕФаХЯЂУмЖШвВдкВЛЖЯЬсЩ§ЃЌ“АржїШЮ”РЯЪІЛЙЛсеыЖдбЇдББЈУћЦкМфПЩФмгіЕНЕФИїжжЙЫТЧНјааЗжЮіЃЌЭЌЪБЛЙОйГіСЫбЇдБЮЊСЫБЈУћНјНзПЮГЬЖј“РыМвГізп”ЃЌЩѕжСбЇдБЭЕзХгУМвРяЕФЧЎБЈУћбЇЯАЃЌзюжевдИпЖюЪевцШЁЕУМвШЫШЯПЩЕФАИР§ЁЃЭЌбљЕФЃЌПЩаХЖШШдЪЧ“ДцвЩ”ЁЃ

ЖјеыЖдВЦЮёзДПіВЛМбЕФбЇдБЃЌжИЕМРЯЪІдђБэЪОЃЌ“дНЪЧгаИКеЎЁЂдНЪЧУЛЧЎдНвЊРэВЦЁЃ”“ЛиЕН2000ФъЃЌФуЛсШЅББЩЯЙувЛЯпГЧЪаТђЗПТ№ЃПЮвЙРМЦдвЙјТєЬњФмТђ3ЬзвВВЛТђ2Ьз……ФЧдѕУДЪЎМИЭђЖМФмДеГіРДЃЌЯждкЦпЧЇПщЕФбЇЗбОЭУЛгаСЫФиЃПЫЕЕНЕзЛЙЪЧВЛжиЪгЃЁ”

“РЯЪІЃЌЮвНшЧЎБЈУћСЫЃЌИјЮвЗжАрЁЃ”“ЮвНшСЫНшпТЃЌЗжСЫ12ЦкЁЃ”“РЯЪІЮвНшЙЛСЫбЇЗбЃЌетвЛДЮЮввЛЖЈвЊКУКУбЇЃЌВЛЦЦВЛСЂЃЌИјздМКвЛИіИФБфЕФЛњЛсЁЃ”……дк“НшЧЎ”БЈУћЩЯВЦЩЬПЮЕФАЕЪОадЛАгяжЎКѓЃЌЮЂаХШКРяПЊЪМЦЕЗБгабЇдБЗЂВМздМКЕФжЇИЖЦОжЄЃЌвВгаШЫбЁдёвдНшЧЎЛђЗжЦкИЖПюЕФаЮЪНжЇИЖбЇЗбЁЃ

ИпЪевцВЛЕШгкИпЗчЯеЃП

ЖдгкетРрРэВЦПЮГЬЃЌЩНЖЋВЦОДѓбЇН№ШкбЇдКНЬЪкеХбгСМБэЪОЃЌДгПЮГЬХрбЕЕФФкШнРДПДЃЌаЁАзРэВЦбЕСЗгЊжївЊЪЧеыЖдвЛаЉШБЗІН№ШкЛљДЁжЊЪЖЕЋгжгаРэВЦвтдИЕФ“аЁАз”НВНтвЛаЉЛљБОЕФРэВЦЙЄОпЃЌжївЊАќРЈеЎШЏЁЂЙЩЦБЁЂЛљН№ЁЂREITsЭЖзЪЕШЃЌЭЈЙ§етРрПЮГЬПЩвдЬсИпбЇдБЕФН№ШкЫибјКЭРэВЦЫМЮЌЃЌЪЪЕБЕФХфжУН№ШкзЪВњЁЃ

“ЕЋЪЧЃЌШЮКЮЭЖзЪЖМОпгавЛЖЈЕФЗчЯеЃЌЪевцгыЗчЯеЪЧГЩе§БШЕФЃЌЯывЊЭЈЙ§МИНкПЮЕФбЇЯАБуЛёЕУГЌЖюЕФЪевцТЪЪЧВЛЬЋЯжЪЕЕФЃЌгШЦфЪЧЮЊБЉИЛЯыНшЧЎЛђДћПюжЇИЖИпЖюПЮГЬЗбгУЕФзіЗЈИќЪЧВЛРэжЧЕФЁЂВЛПЩШЁЕФЁЃ”

МЧепзЂвтЕНЃЌЮоТлЪЧДгШКФкЕФСєбдЛЙЪЧВПЗжбЇдБНшЧЎБЈАрЕФзДПіРДПДЃЌгаКмДѓвЛВПЗжбЇдБЕБЧАДІгкИКеЎзДЬЌЃЌЛђепЪЧ“дТЙтзх”ЃЌЫћУЧПЪЭћЭЈЙ§бЇЯАРэВЦРДИФЩЦздМКЕФВЦЮёзДПіЁЃЕЋЭЌЪБЃЌетРрбЇдБЭЈГЃдкРэВЦЗНУцвВЗЧГЃБЃЪиЃЌЖдЦфжаЕФЗчЯеИёЭтдквтЁЃдкНЬбЇЛѕБвЛљН№Й§ГЬжаЃЌгабЇдБДЫЧАДгЮДСЫНтЙ§ФГаЉРэВЦЗНЪНЃЌвВгабЇдБДЫЧАСЫНтЕЋЪЧДгЮДИвгкГЂЪдЁЃ“етИігаЗчЯеТ№ЃП”“ЩњХТЧЎУЛСЫЁЃ”ЖјдкЫцКѓЕФжЄШЏеЫЛЇПЊЛЇжИЕМжаЃЌвВгаВЛЩйбЇдБзЩбЏПЊЛЇЪЧЗёгаЗчЯеЃЌЙ§ГЬжаЪЧЗёЛсПлЗбЕШЁЃ

УцЖдбЇдБУЧЬсГіЕФЙигкЭЖзЪЗчЯеЕФвЩТЧЃЌжИЕМРЯЪІЬсГіЕФЙлЕуЪЧ“ЕЭЗчЯеЁйЕЭЪевц”“ИпЗчЯеЁйИпЪевц”ЃЌ“ОіЖЈЗчЯеКЭЪевцДѓаЁЕФВЛЪЧЙЄОпЃЌЖјЪЧРэВЦжЊЪЖЁЃ”ЭЌЪБЬсГіЭЖзЪЕФЕквЛЕФддђЪЧ“ВЛЖЎВЛвЊЭЖЃЌЖЎСЫЗХаФЭЖЁЃ”

“ЮвШЯЮЊКЯРэКЯЗЈЕФРэВЦЮоЗЈМШзіЕНЙцБмЗчЯеЧвЛёЕУИпДяЪЎМИБЖЩѕжСЪ§ЪЎБЖЕФЪевцЁЃ”ЖдДЫЃЌеХбгСМдйДЮЧПЕїСЫЗчЯеКЭЪевцЪЧГЩе§БШЕФЁЃ“ЭЖзЪгаЗчЯеЃЌИпЪевцЕФЭЌЪБЭљЭљАщЫцзХИпЗчЯеЃЌЭЖзЪепНјааЭЖзЪЪБЃЌвЛЖЈвЊЧхГўЭЖзЪБъЕФЕФЪевцКЭЗчЯеЬиеїЃЌИљОнздЩэЗчЯеГаЪмФмСІНјааКЯРэЭЖзЪЁЃ”

бЇСЫВЦЩЬПЮЗДЖјИќНЙТЧ

“дквЛИіЙЋЫОРяИЩСЫ30ФъЃЌвђЮЊВЛбЇЯАЃЌУЛгаЬсЩ§здМКЃЌЫљвдЯждкЭЫанКѓЕФЙЄзЪЪеШыВЛИпЃЌЯЃЭћДгЭЗбЇЯАЃЌШУздМКЕФЭэФъФмЙ§ЬхУцЁЃ”МЧепдкВЦЩЬПЮбЇЯАЦкМфЃЌШКРяЕФбЇдБ“вЛРРжкЩНаЁ”ЫЕЕРЁЃСэвЛУћЯдЪОвбзЂЯњЕФбЇдБЫЕЃЌ“дјОвђЮЊУПИідТЖМЪЧдТЙтзхЃЌУЄФПЕиЭЖзЪРэВЦЃЌзюКѓЖМвдЪЇАмИцжеЃЌЯждкВХжЊЕРбЇЯАЪЧФЧУДживЊЃЌжЛгабЇЯАВХФмИќКУЕиЬсЩ§здМКЃЌЕУЕНИќЖрЕФжЊЪЖКЭММФмЃЌШУздМКИќгаМлжЕЁЃ”

МЧепПДЕНЃЌОЙ§“аЁАз”ПЮГЬЕФбЇЯАЃЌШКФкВЛЩйбЇдБвбВњЩњСЫ“РэВЦНЙТЧ”ЁЃЕЋдкЯжЪЕЩњЛюжаЃЌВЛЭЌЕФШЫгазХВЛЭЌЕФРэВЦЙлФюКЭРЇЛѓЁЃ

МЧепЕїВщЗЂЯжЃЌжаРЯФъШКЬхДѓЖрЭЖзЪЯрЖдБЃЪиЃЌЕЋЭЌЪБЖдМвЭЅВЦИЛгазХБШНЯЧхЮњЕФЙцЛЎЁЃБШШчУЯХЎЪПЁЃУЯХЎЪПЕФКЂзгЯждке§дкЖСДѓбЇЃЌЫ§ЯђМЧепБэЪОЃЌЫфШЛЯждкЪжРягавЛЖЈЛ§аюЃЌЕЋЦфжаКмДѓвЛВПЗжЖМвЊЮЊКЂзгТђЗПзізМБИЃЌНјвЛВНбЇЯАРэВЦКЭВЮгыЭЖзЪЕФвтдИВЂВЛЧПСвЁЃ“ЧЎЛЙЪЧЗХдквјааРяБШНЯАВШЋЃЌЖЈЦкШЅАьРэвЛЯТвЛФъЛђепАыФъЕФЖЈЦкДцПюЃЌвВФмгавЛЖЈЕФЪевцЁЃЛљН№ЁЂЙЩЦБетаЉОЭВЛПМТЧСЫЃЌБОРДОЭУЛгаетЗНУцЕФжЊЪЖЃЌвЛЕЉПїЫ№ЗДЖјЕУВЛГЅЪЇЁЃ”

ЖјдкФъЧсШЫШКЬхжадђЛсгаИќЖрШЫдИвтЮЊСЫЪЙздЩэЕФзЪВњЩ§жЕЖјШЅГЂЪдаТЯЪЪТЮяЁЃ“УПИідТЙЄзЪПлЕєзтЗПКЭвТЪГзЁааЕФЛљБОЪеШыЃЌЪжРяЪЃВЛСЫЖрЩйЃЌетСНФъЛљН№Л№Ц№РДЕФЪБКђИњЗчЭЖСЫвЛаЉЃЌЯждкШдДІгкПїЫ№зДЬЌЁЃ”ИеИеДѓбЇБЯвЕЕкЖўФъЃЌФПЧАдкМУФЯвЛМвЙЋЫОДгЪТЯњЪлЙЄзїЕФФъЧсШЫаЁжмИцЫпМЧепЃЌздМКдкШеГЃфЏРРвЛаЉаТЮХКЭаХЯЂЕФЪБКђвВШЯЪЖЕНСЫбЇЯАРэВЦММФмЕФживЊадЁЃЕЋЖдгкдѕУДбЇЯАЃЌДгФФЛёШЁЯрЙижЊЪЖЃЌаЁжмБШНЯУдУЃЁЃ“ЯждкОГЃЛсДгЙЋжкКХЕФвЛаЉЭЦЫЭЯћЯЂжаПДвЛаЉЪаГЁЗжЮіЕФЮФеТЃЌЕЋЪЧОГЃвВЗЂЯжЫљЮНЕФ‘зЈМв’жаЃЌЙлЕуЖМВЛвЛбљЃЌЩѕжСЪЧЯрЗДЕФЁЃжСгкВЦЩЬПЮЃЌЦНЪБПДЕчЪгЁЂЩЯЭјЕФЪБКђвВПДЕНЙ§ЯрЙиЕФЙуИцЃЌЕЋЛЙЪЧВЛЬЋИвЯраХЁЃ”

РэВЦЧаВЛПЩУЄФПЭЖЛњ

“ЫцзХЮвЙњОМУЕФЗЂеЙЃЌШЫУЧЩњЛюЫЎЦНЬсИпЃЌПЩжЇХфЪеШыдіМгЃЌШЫУЧНЋвЛВПЗжзЪН№гУгкН№ШкРэВЦЃЌЛђаэФмЙЛИјздМКДјРДвЛВПЗжЪевцЁЃ”еыЖдЕБЧАШЫУЧЕФРэВЦЙлФюЃЌеХбгСМдйДЮЬсабШЫУЧЙизЂЭЖзЪЗчЯеЁЃ

ЫћБэЪОЃЌЕБЧАДѓВПЗжЦеЭЈШЫЯрЖдШБЗІН№ШкжЊЪЖКЭЭЖзЪОбщЃЌЮЊзЗЧѓЭЖзЪЪевцЃЌЭљЭљКіЪгСЫЭЖзЪЙ§ГЬжаДцдкЕФЗчЯеЃЌдкЪаГЁВЈЖЏЪБЃЌШнвзИјЭЖзЪепДјРДНЯДѓЫ№ЪЇЁЃ“ДѓжквЊЬсИпРэВЦЕФЗЈТЩКЯЙцвтЪЖЃЌНсКЯздЩэЕФВЦИЛКЭЗчЯеГаЪмФмСІЃЌЕНе§ЙцЕФН№ШкЛњЙЙЙКТђКЯЪЪЕФРэВЦВњЦЗЃЌЧаВЛПЩБЛЫљЮНЕФИпЖюЪевцУЩБЮЫЋблЃЌЯнШыРэВЦЦОжЁЃ”

еХбгСМНЈвщЃЌЖдгкЦеЭЈШЫРДЫЕЃЌашвЊВЛЖЯЕиЗсИЛздМКЕФРэВЦжЊЪЖЃЌЪїСЂе§ШЗЕФЭЖзЪРэВЦЙлФюЃЌе§ШЗШЯЪЖРэВЦЙ§ГЬжаДцдкЕФЗчЯеЃЛЦфДЮЃЌвЊИљОнздМКЕФзЈвЕжЊЪЖКЭЗчЯеГаЪмФмСІЃЌКЯРэХфжУзЪВњЃЌНјааЗжЩЂЛЏЭЖзЪЃЌНЕЕЭЭЖзЪЗчЯеЁЃ“ДѓМввЛЖЈвЊРЮМЧРэВЦЕФФПЕФЪЧЪЕЯжВЦИЛзЪВњБЃжЕдіжЕЃЌЧаВЛПЩУЄФПЭЖЛњЁЃ”

|