地产行业迈过黄金发展的十年后,正进入到了一个新的阶段,得规模者得"天下"并非是行业唯一的圭臬,真正活的滋润的有时候还是那些有核心竞争力能够持续创造出源源不断利润的企业。

地产行业中,天誉置业(00059.HK)规模虽小但公司的经营质素却不俗,随着公司交出新一期的财报,让我们有更多的机会一睹其投资价值。

利润指标大幅增长,疫情之下凸显经营韧性

天誉成立于1996年,总部位于广州,经过二十余年的发展,成为以房地产开发为主营业务,同时在青创发展、物业服务、文体旅游、医疗健康等领域多元发展的综合性集团。旗下公司:天誉置业(控股)有限公司,2006年成为香港联交所主板上市公司(证券代码:00059.HK)。作为老牌房企,公司曾在广州大本营打造了一系列高端住宅、高端酒店等项目,获得了行业及市场较高的美誉度。而随着公司踏入全国化布局,其产品定位聚焦到住宅细分市场,致力于打造青创社区,满足市场刚需群体。透过这一差异化的定位避免成为行业政策调控的主力对象,在当下行业变局中未必不是中小房企的一个发展砝码。

得益于对细分市场的高度专注,公司在长期发展过程中,保持着较为稳健的经营能力,整体利润增长动能强。

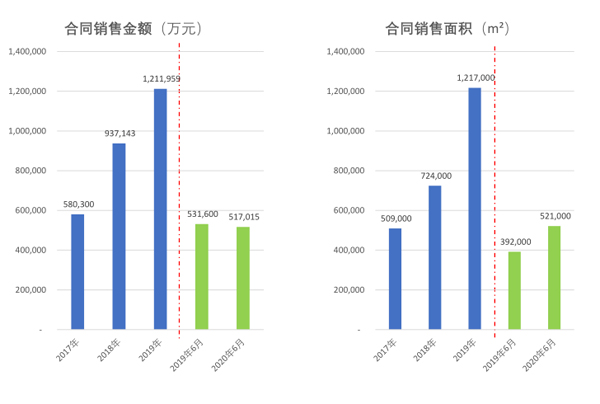

从今年天誉置业给出的中期成绩单来看,盈利数据更是其中最大的看点,上半年,公司实现收入39亿元,同比增加4.0%;净利润4.3亿元,同比增加23%;核心净利润为11.81亿元,同比增加18%。在面对疫情带来的大环境压力下,公司在利润端展现了远优于行业的增速表现。分析来看,这也可能与公司没有进入规模竞赛有关,没有了大型房企规模化的巨大压力,公司可在具体项目方面保持一定耐心,可以挑选盈利性较好的项目。

盈利能力也体现在毛利率和净利率上,中期公司毛利率达31%,同比提升6个百分点;核心利润率达30%,同比提升4个百分点;净利润率达11%,同比提升2个百分点。

利润快速增长的背后公司在规模上也在不断表现。从长期视角来看,公司规模增速在行业内表现亮眼,2017到2019年间合约销售年复合增长率达到44%。

今年上半年即便受疫情大环境影响,天誉置业合约销售仍然保持了较强的韧性,截至6月末公司总计完成并表合约销售为51.7亿元,与去年同期有轻微下滑。而根据克而瑞地产研究中心的数据,2020年1-6月,TOP100房企全口径销售规模较去年同期减少2.7%。可见,天誉置业取得的表现大幅优于行业,实现了逆势突围。

土储持续蓄力,城市更新资源释放巨大成长潜力

天誉置业是一家十分具有区域特色的房地产企业,公司立足广州,深度布局大湾区,项目亦遍及全国多个一线、二线及周边城市。

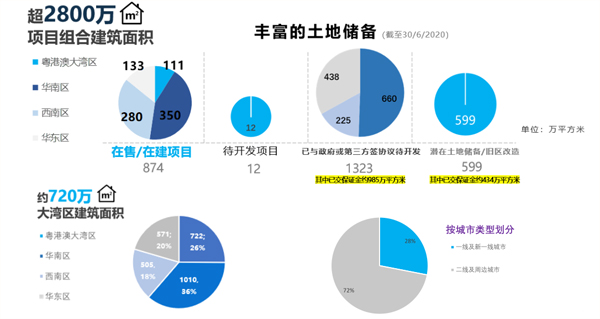

截至今年中期期末,天誉置业项目组合与潜在土地储备的总建筑面积为2800万平方米,主要位于粤港澳大湾区的广州、深圳、中山、珠海、惠州,东南部地区的南宁、桂林、徐州及南昌,以及西南地区的重庆、昆明及贵州。

具体而言,其在售及在建项目共计874万平方米,待开发项目12万平方米,已与政府或第三方签协议待开发1323万平方米,潜在土储及旧区改造599万平方米。

公司的在手资源较为充足,尤其是在城市更新的旧改方面,价值巨大。从旧改的发展策略上来看,公司表示未来将重点争取在广州实现一个重大项目转化落地,并力争将其建成粤港澳大湾区最大的青创社区。一旦转化落地,估计提示效果也将十分显著。

总体来看,公司土储体量可观,质量优良,成本亦具有优势,这也将成为公司不断增长的重要驱动所在,为其未来业绩增长打开空间。

业绩快步增长,青创业务持续发力,城市更新项目静待花开

当前面对宏观市场环境不确定性的增加,企业的安全运营成为市场关注的焦点。从中期财报来看,天誉置业的财务表现维持在相对健康水平,截至中期期末公司净负债率为59.4%,较去年末尽管有小幅上升,但仍然处在行业优良水平,此外公司流动负债总额较去年底下降8%,流动借贷下降13%。作为港股上市平台,公司在海内外有着畅通多元的融资渠道,根据公司有息负债按货币分类,其中美元占比39%,港元占比33%,人民币占比27%,整体呈现均衡。同时公司以住宅为主的青创产品结构,主打刚需,在去化方面能拥有较大的回旋余地,而在回款率方面的提升也将有效保障现金流的充裕。

今年受疫情影响,全球资本市场一度震荡,截至目前恒生指数跌幅仍达近10%,内房股板块估值也已经处在历史低位,然而在这一局面之下,南下资金则在不断加仓港股,市场观点普遍认为,未来港股的牛市可期,而地产板块受益于低估值也将有机会实现快速回血。由行业再聚焦到个股,天誉置业自身作为港股通标的,整体体量较小,其以青创为主的住宅产品结构主打刚需,被调控政策影响预计较小,对项目利润较为注重,成长性高,且公司在广州拥有约600万平米的城市更新项目,一旦有项目转化落地,则提升效应显著。种种优势之下,其或将受益于南下资金的涌入,在板块回暖之中取得远优于行业的股价表现,

公司规模稳步增长、利润持续释放,同时也不段回馈股东,连续多年保持较高的分红,这也带来了投资较高的安全边际。值得注意的是从2016年6月至今,公司大股东余斌多次增持本公司股份,持股比例已经由60.66%增加至72.40%,充分展现管理层对企业未来发展和业绩增长的信心。

总体来看公司交出的中期业绩成绩可圈可点,财务稳定性进一步改善,同时其目前规模较小,市场也可以有机会把其看明白摸清楚,伴随公司后续业绩及成长性不断兑现,其股价在二级市场迎来腾飞也将只是时间问题。